Дивиденды

Дивиденд — часть прибыли акционерного общества или иного хозяйствующего субъекта, распределяемая между акционерами, участниками в соответствии с количеством и видом акций, долей, находящихся в их владении. Для целей налогообложения дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (ст. 43 НК РФ).Ставки налога на дивиденды составляют:

| 1. Налог с дивидендов физическому лицу | ||||

|---|---|---|---|---|

| физ. лицо-резидент РФ | 13% | с суммы дивидендов в пределах 5 млн руб. за год | п. 1 ст. 224 НК РФ | |

| 15% | с суммы дивидендов, превышающих 5 млн руб. за год | |||

| физ. лицо-нерезидент РФ | 15% | п. 3 ст. 224 НК РФ | ||

| 2. Налог с дивидендов юридическому лицу | ||||

| юр. лицо-резидент РФ | 13 % — в стандартных случаях; 0 % — если доля вклада 50 % и более, и непрерывный период владения ей не менее 365 дней | п. 3 ст. 284 НК РФ | ||

| юр. лицо-нерезидент РФ | 15 % | |||

Статус резидента РФ определяется количеством дней нахождения участника на территории России за последние 12 месяцев.

Если участник пробыл на территории РФ не менее 183 дней (необязательно подряд), то он признается резидентом РФ.

https://www.moedelo.org/club/nalogovyj-uchet/nalog-na-dividendy-v-2022

Налогообложение дивидендов

Дивиденды — это часть чистой прибыли компании после налогообложения, которая распределяется между физическими и юридическими лицами. Налогоплательщиком по доходам в виде дивидендов выступает их получатель. Это может быть как физлицо , так и организация. Однако непосредственная обязанность рассчитать, удержать и уплатить налоги на дивиденды лежит на компании, которая распределяет прибыль и выплачивает дивиденды, поскольку в этой ситуации она выступает налоговым агентом. Компания, производящая выплаты, независимо от применяемой системы налогообложения и особенностей получателей, признаётся налоговым агентом. Следовательно, в её обязанности входит исчисление, удержание и перечисление в государственный бюджет налога с дивидендов как физических, так и юридических лиц.- Выплаты физлицам (в том числе предпринимателям и самозанятым) облагаются НДФЛ.

- Выплаты юрлицам облагаются налогом на прибыль.

Периодичность выплаты дивидендов компания выбирает самостоятельно и закрепляет порядок в уставе. По законодательству организация может их платить:

- ООО — каждый квартал, раз в шесть месяцев и раз в год.

- АО — по итогам первого квартала, шести месяцев, девяти месяцев и отчётного года.

Размер дивидендов определяет организация пропорционально на одну акцию (долю). Следовательно, чем больше доля участия в капитале, тем больше сумма дивидендной выплаты.

Компания может выплатить дивиденды не только из чистой прибыли за минувший отчётный период, но и из нераспределённой прибыли прошлых лет.

ООО 10 августа 2024 года выплатело единственному участнику-физлицу (налоговый резидент РФ) дивиденды начисленные в размере 115380 рублей.

НДФЛ с дивидендов составил 15 тыс. рублей

(115380x13%).Участник получил 100380 руб.

(115380-15000).

По итогам года ООО «Х» приняло решение о выплате участникам дивидендов в общей сумме 200 000 руб., из которых:

- 140 000 руб. было выплачено ООО «B», владевшему на момент принятия решения о выплате дивидендов долей 70 % в ООО «Х» в течение 2-х лет;

- 60 000 руб. было выплачено ООО «A», владевшему на момент принятия решения о выплате дивидендов долей 30% в ООО «Х».

Одновременно по итогам года ООО «Х» само получило дивиденды в размере 40 000 руб. с учетом удержанного налога на прибыль (ранее данную сумму дивидендов при расчете налога на прибыль общество не учитывало).

В данной ситуации налог на прибыль с дивидендов, которые выплатит ООО Х», составит:

- по дивидендам, выплаченным ООО «B» — 0 руб., поскольку к ним применяется ставка 0% на основании подп. 1 п. 3 ст. 284 НК РФ;

- по дивидендам, выплаченным ООО «А» — 6 240 руб.

((60000 руб./200000 руб.)x(200000 руб.— 40000 руб.)x 13%).

Формула, по которой считают налоги на дивиденды, приведена в п. 5 ст. 275 НК РФ и имеет следующий вид:

Н = К × Сн × (Д1 – Д2)

где:

Н — сумма налога на дивиденды к удержанию;

К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемых организацией дивидендов;

Сн — ставка налога;

Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, при условии, что ранее они не учитывались при расчете дохода; в этот показатель не включаются дивиденды, к которым применяется нулевая ставка налога на прибыль.

Кто должен платить налог?

https://ria.ru/20220322/nalog-1779466757.html Доход от дивидендов обязательно должен быть задекларирован независимо от того, кем является его получатель: физическим, юридическим лицом, резидентом или нерезидентом. Различие только в ставке НДФЛ, по которой будет рассчитываться налог. 1. Физические лицаНалоги с дивидендов для физических лиц зависят от их статуса: признаются ли они на момент выплаты дохода резидентами РФ.

- Платить самостоятельно НДФЛ с дивидендов физическому лицу не надо, так как сама компания, выплачивающая дивиденды, является налоговым агентом и обязана удержать и перечислить НДФЛ в бюджет. Физическому лицу приходят выплаты по дивидендам уже за минусом налога.

- Если дивиденды передаются не в денежной форме (основные средства, товары, другое имущество), то компания обязана сообщить в инспекцию о невозможности удержать НДФЛ и обязанность по уплате возлагается на лицо, получившее дивиденды. В этом случае необходимо по итогам года сдать в ИФНС декларацию по форме 3-НДФЛ и самостоятельно оплатить налог по итогам года.

Ставка налога на прибыль от дивидендов юридического лица также зависит от того, является ли компания-плательщик резидентом РФ. Налогообложение выплаченных дивидендов юридических лиц в 2024 году производится по нормам, установленным ст. 284 НК РФ. Причем для фирм на УСН действуют положения 2 ст. 346.11 НК РФ, для фирм на ЕСХН - нормы пункта 3 статьи 346.1 НК РФ. Специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях.

В большинстве случаев получатели дивидендов сами не платят налог, его перечисляет в бюджет налоговый агент, то есть компания, выплатившая дивиденды.

Исключение - дивиденды от иностранной компании, которая не зарегистрирована в российской ИФНС. В таким случае получатель дополнительного дохода сам отчитывается перед налоговой и платит НДФЛ. ?сточник: https://www.buhgalteria.ru/article/ndfl-s-dividendov-uchastnikam-uchreditelyam-v-2024-godu-kak-platit

! Если сотрудник получает и зарплату, и дивиденды, считать НДФЛ нужно будет отдельно по каждой базе. Страховые взносы на дивиденды не начисляют (ст. 420 НК РФ).

Сроки уплаты НДФЛ с дивидендов

С 2024 года введены новые сроки уплаты НДФЛ.

Чтобы уплаченный налог был корректно зачислен с единого налогового счета (ЕНС) в счет НДФЛ, компании, которые исполняют роль налоговых агентов, должны сдавать налоговые уведомления и перечислять удержанный НДФЛ два раза в месяц.|

Когда удержан налог |

Когда сдавать уведомление |

Когда перечислять НДФЛ |

|---|---|---|

|

С 1-го по 22-е число |

25-е число |

28-е число |

|

С 23-го по последнее число |

3-е число следующего месяца |

5-е число следующего месяца |

|

С 23 по 31 декабря |

Не позднее последнего рабочего дня года |

|

В Уведомление об исчисленных налогах при выплате дивидендов необходимо указывать "свой" КБК.

КБК по НДФЛ с дивидендов в 2024 году для заполнения уведомлений | ||

|

Размер дохода |

КБК Получатель – резидент |

КБК Получатель – нерезидент |

|---|---|---|

|

До 5 млн. руб. |

1821 0102 1300 1100 0110 |

1821 0102 1300 1100 0110

(письмо ФНС) |

|

Более 5 млн. руб. |

1821 0102 1400 1100 0110 |

|

Образец уведомления ЕНП (НДФЛ с дивидендов)

Способ уплаты НДФЛ с дивидендов

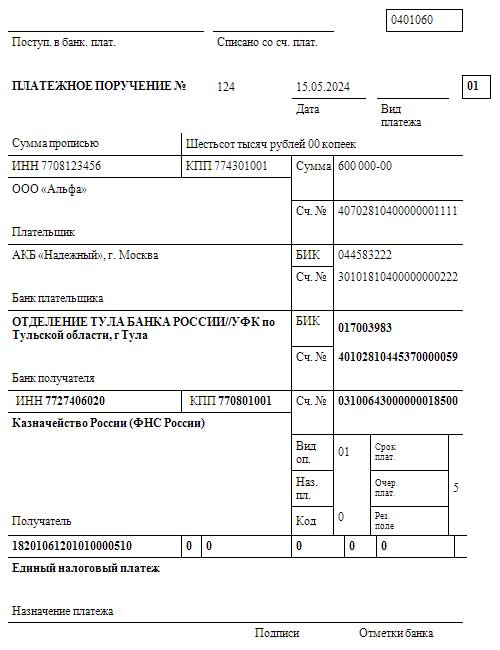

НДФЛ с дивидендов может быть перечислен в бюджет только в составе единого налогового платежа (ЕНП) с предварительной отправкой уведомления об исчисленных налогах.В платежном поручении на перечисление НДФЛ необходимо указывать КБК единого налогового платежа - 18201061201010000510.

Образец платежки

КБК 182 1 01 02130 01 1000 110 независимо от суммы дохода (письмо ФНС от 26.04.2023 № 02-05-06/38487). Дивиденды нужно отразить в годовой 6-НДФЛ, в т. ч. в Приложении 1 (п. 2 ст. 230 НК РФ, письмо ФНС от 04.12.2023 № БС-4-11/15166).

Если дивиденды выплачены только физлицам, в декларацию по налогу на прибыль они не попадают.

https://www.kontur-extern.ru/info/44770-dividendy_v_2023_godu

https://kontur.ru/extern/spravka/50495-vyplata_dividendov

Проводки по выплате дивидендов

На дату протокола о распределении прибыли в бухучете делаются следующие проводки:

- ДЕБЕТ 84 КРЕДИТ 75 субсчет «Расчеты по выплате доходов» — начислены дивиденды учредителю такому-то;

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ» — начислен НДФЛ на дивиденды учредителя такого-то.

На дату выплаты учредителям:

- ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 50 (или 51) — выплачены дивиденды учредителю такому-то.

На дату перечисления налога в бюджет:

- ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» КРЕДИТ 51 — перечислен НДФЛ.

Ссылки:

Что такое декларация 3-НДФЛ и как ее подавать?

В 2024 году вкладчикам впервые начислят налог на доходы от банковских вкладов https://www.glavbukh.ru/art/98237-dividendy-eto-chto-takoe-prostymi-slovami-kak-poluchit

!!!!!!!!!!!! НДФЛ с дивидендов в 2024 году-Клерк.ру

!!!!!!!!!!!! https://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/poryadok-vyplaty-dividendov-uchastnikam-ooo-2024/ Что такое дивиденды-2022

НК РФ Статья 43. Дивиденды и проценты

Дивиденды это ...

Компания получает прибыль в виде дивидендов

Налоги с дивидендов дивиденды-consultan

НАЛОГ С ДИВИДЕНДОВ В 2024 ГОДУ