https://www.kontur-extern.ru/forms/44277-uvedomlenie_ob_ischislennyh_nalogah

https://kontur.ru/extern/spravka/44418-uvedomlenie_ob_ischislennyh_summah

https://www.nalog.gov.ru/rn27/ifns/op_12/info/13184713/

https://www.nalog.gov.ru/rn49/news/activities_fts/13460896/

1) Памятка уведомление об исчисленных суммах налогов

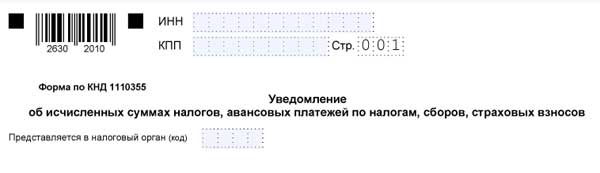

Уведомление об исчисленных суммах налогов

С 2023 года почти все налоги, взносы и сборы перечисляются единым платежом (ЕНП) на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все учитывается на едином счете. Деньги с этого счета ФНС распределяет сама на основании деклараций и расчетов. Именно из отчетности она берет суммы начислений по каждому налогу. Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются,например:

- авансы по УСН (платятся ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платятся каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платятся ежеквартально, платежи ФНС рассчитывает сама).

Уведомление содержит всего пять реквизитов:

- КПП,

- КБК,

- ОКТМО,

- отчетный период,

- сумма.

Уведомление нужно представлять по НДФЛ, страховым взносам, за исключением фиксированных страховых взносов, исчисляемых в отношении наемных работников, УСН и ЕСХН.

Организации также представляют уведомление по имущественным налогам, по прибыли – в части выплаченных дивидендов, выплаченных доходов иностранным работникам, полученных доходов по государственным бумагам.

В отношении общей прибыли уведомление не требуется. Когда и куда нужно подавать уведомление?

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется в налоговый орган по месту учета плательщика. По общему правилу, оно должно быть подано не позднее 25 числа месяца, в котором уплачиваются соответствующие платежи. Как направить уведомление?

Уведомление можно подать в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. При этом в сервисе «Личный кабинет индивидуального предпринимателя» предусмотрена возможность использования неквалифицированной электронной подписи. Что делать, если в уведомлении об исчисленных суммах налога допущена ошибка?

Алгоритм действий зависит от того, в каких сведениях допущена ошибка. Так, если она имеется в реквизитах, то следует направить в налоговую инспекцию новое уведомление об исчисленных суммах с верными реквизитами, отразив в нем только те платежи, в сведениях о которых имеется недочет. Если ошибка – в указании суммы налога (сбора), то следует сформировать новое уведомление, повторно указав в нем данные по строке, в которой была допущена ошибка, а далее ввести новую корректную сумму налога (сбора). При необходимости изменить другие реквизиты уведомления нужно создать новое уведомление, повторно указав данные строчки, в которой была допущена ошибка (КПП, КБК, ОКТМО, период), а в строке с суммой – проставить "0". В новой строке уведомления следует указать верные данные. Во всех перечисленных случаях корректировка произойдет автоматически при поступлении в налоговый орган исправленного уведомления. Что делать, если при заполнении платежного поручения допущена ошибка?

При наличии ошибки в полях КБК, ИНН налогового органа и ОКТМО средства все равно зачтутся на ЕНС, дополнительного уточнения не потребуется. Но если ошибка допущена в указании ИНН плательщика (указан ИНН другого лица), то уточнить платеж можно будет только после согласия этого лица – и то в случае, если деньги не были использованы для погашения его задолженности. Для уточнения платежа необходимо обратиться в любой налоговый орган, оформив обращение в свободной форме. Нужно ли подавать уведомление, если у налогоплательщика нет налога к уплате, в том числе за счет уменьшения на страховые взносы?

Нет, если налога к уплате нет, то уведомление представлять не требуется. Надо ли подавать уведомление с уточненными данными при несоответствии информации в уже поданных уведомлениях с имеющейся в декларации по итогам года?

Нет, не нужно – в таком случае налоговый орган при распределении платежей возьмет за основу данные из декларации. Какие последствия предусмотрены, если уведомление не направлено или направлено с опозданием?

В случае непредставления или несвоевременного представления уведомления предусмотрено:

- начисление пени;

- административный штраф в размере от 100 руб. до 300 руб. для граждан

- административный штраф от 300 руб. до 500 руб. для должностных лиц.

Поскольку распределение средств с ЕНС в счет уплаты налогов происходит на основании уведомления, то в случае непредставления такового налог будет считаться неуплаченным вплоть до момента подачи уведомления, а значит, уже со следующего после истечения установленного срока уплаты дня возникнет задолженность по налогу, то есть образуется недоимка. Если же уведомление поступит до наступления срока уплаты налога (сбора), то задолженность не появится.