вычеты

Какие налоговые вычеты можно получить в упрощенном порядке?

Что такое налоговые вычеты по НДФЛ

Налоговый вычет – это уменьшение налогооблагаемого дохода при исчислении НДФЛ, либо возврат части ранее уплаченного НДФЛ в установленных законодательством РФ о налогах и сборах. На налоговые вычеты могут претендовать граждане, являющиеся налоговыми резидентами Российской Федерации и получают доходы, облагаемые НДФЛ (зарплата, аренда, подарки и другое).

Налоговый резидент – человек, который находится на территории Российской Федерации 183 дня и больше в течение 12 месяцев подряд. Резидентами могут быть и иностранные граждане.

Ваш доход за предыдущий год составил 1 000 000 ₽. Если не применять вычеты, НДФЛ

составит 130 000 ₽

(1000000*13%). Если в том же году вы заплатили за учёбу ребёнка 70 000 ₽,

ваш налогооблагаемый доход уменьшится на максимальную сумму социального вычета на образование ребёнка — 50 000 ₽.

Налогооблагаемый доход составит 950 000 ₽ (1000000-50000), а НДФЛ — 123 500 ₽

(950000*13%).

Если подать декларацию за предыдущий год и указать право на социальный вычет, ФНС вернёт 6 500 ₽ (130000-123500).

Налоговые вычеты не могут получать граждане, которые не платят НДФЛ.

В их числе:

- Пенсионеры, если они одновременно не работают по найму и не получают зарплату;

- Студенты, которые получают только стипендию, с которой налог не платится;

- Безработные, которые в такой ситуации находятся уже три года и больше;

- Самозанятые, если они не работают по найму;

- ИП, которые используют специальные налоговые режимы, например, такие как патентная или упрощенная система налогообложения. А вот ИП на общей системе налогообложения платят НДФЛ по стандартной ставке, поэтому могут получать налоговые вычеты.

1. Стандартные налоговые вычеты

Стандартные вычеты (ст. 218 НК

РФ)

- предоставляются 2-м категориям лиц:

1) - льготным категориям, перечисленным в п. 1 ст. 218 Налогового кодекса (например,

«чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих...);

2) - родителям на каждого ребёнка:

2) - родителям на каждого ребёнка:

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.Если у супругов помимо общего ребенка есть по ребенку от ранних браков, общий ребенок считается третьим.

- на первого и второго ребенка – 1400 рублей;

- на третьего и каждого последующего ребенка – 3000 рублей;

- на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям).

| Виды стандартных налоговых вычетов | ||

| Вычет на налогоплательщика | Представляется двум категориям лиц (п.1 ст.218 НК РФ) | |

| 1) чернобыльцам, инвалидам Великой Отечественной войны, инвалидам из числа военнослужащих 1, 2 и 3 групп | 3 000 руб. в месяц | |

| 2) Героям СССР, Героям России, награжденным орденом Славы 3 степеней, участникам Великой Отечественной войны, инвалидам с детства, инвалидам 1 и 2 групп и др. | 500 руб. в месяц | |

| Вычет на ребенка (детей) | Предоставляется до месяца, в котором доход налогоплательщика и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму. | |

| на первого и второго ребенка | 1 400 руб. | |

| на третьего и каждого последующего ребенка | 3 000 руб. | |

| на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы | 12 000 руб. родителям и усыновителям 6 000 руб. опекунам и попечителям | |

Расчет суммы налогового вычета на детей

У Ивановой Е.В. четверо детей возраста 16, 15, 8 и 5 лет.

При этом ее ежемесячный доход (заработная плата) составляет 40 000 рублей.

Иванова Е.В. подала письменное заявление на имя работодателя на получение стандартного налогового вычета на

всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего и четвертого – 3 000 рублей в

месяц.

Таким образом, общая сумма налогового вычета составила 8 800 рублей в месяц.

Эта сумма будет вычитаться из дохода Ивановой Е.В. до августа включительно, поскольку именно в этом

месяце

налогооблагаемый доход с начала года достигнет порога 350 000 рублей.

Ежемесячно с января по август работодатель будет рассчитывать своей сотруднице Ивановой Е.В. НДФЛ из

суммы 31

200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы

налогового вычета в размере 8 800 рублей:

НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Иванова Е.В. получит 35 944 руб.

Если бы Иванова Е.В. не подавала заявление на вычет и не получала его, то работодатель рассчитывал бы

НДФЛ следующим образом:

НДФЛ = 40 000 руб. х 13% = 5 200 руб., доход за вычетом НДФЛ составил бы 34 800 руб.

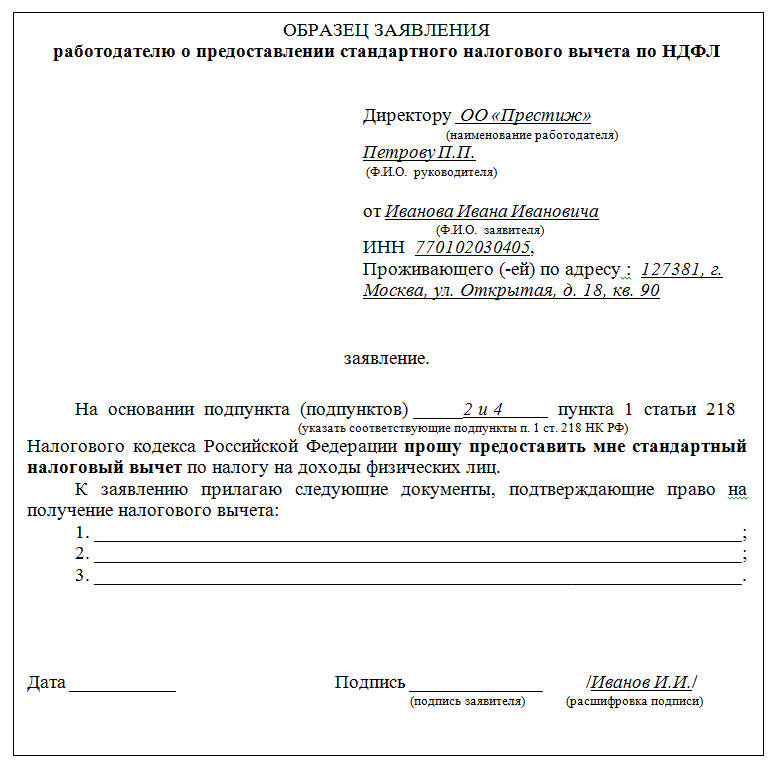

обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями документов, подтверждающих право на такой вычет. Если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного работодателя.

Стандартный налоговый вычет на ребенка (детей) в двойном размере

Стандартный налоговый вычет на ребенка (детей) в двойном размере

Работник может получить вычет в двойном размере, если:

- Он является единственным родителем.

Подтверждающие документы:- свидетельство о рождении ребенка, где вписан только один родитель;

- свидетельство о смерти второго родителя;

- выписка из решения суда о признании второго родителя безвестно отсутствующим;

- справка о рождении ребенка, сведения о(об) матери(отце) которого внесены на основании заявления отца(матери) (по форме № 2, утвержденной приказом Минюста России от 01.10.2018 № 200);

- документ, удостоверяющий, что родитель не вступил в брак (паспорт).

- Второй родитель отказался в пользу первого от права на получение вычета.

Для получения двойного вычета необходимо предоставить помимо заявления на вычет справку по форме 2-НДФЛ с работы отказавшегося родителя.

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. При этом вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов. Если в календарном году вы не успели оформить вычет на работе, то в течение 3-х лет его еще можно получить через налоговую инспекцию заполнив декларацию 3-НДФЛ.

2. Социальные налоговые вычеты

Налоговым кодексом предусмотрены социальные налоговые вычеты:

- По расходам на благотворительность ( п. 1 ст. 219 НК РФ);

- По расходам на обучение (п. 2 ст. 219 НК РФ);

- По расходам на лечение и приобретение медикаментов (п. 3 ст. 219 НК РФ);

- По расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни» (п. 4 ст. 219 НК РФ);

- По расходам на накопительную часть трудовой пенсии (п. 5 ст. 219 НК РФ);

- Социальный вычет по расходам на физкультурно-оздоровительные услуги.

2) Социальный вычет

| Размеры социалиных вычетов | ||

| 2021-2023 | 2024 | |

|

За лечение За собственное обучение За обучение За страхование За пенсионное обеспечение За независимую оценку квалификацию |

15 600 руб. (12 000*13%) |

19 500 руб. (15 000*13%) |

| За обучение каждого ребенка | 6 5600 руб. (50 000*13%) |

14 300 руб. (110 000*13%) |

| За дорогостоющее лечение | 13% от всех расходов |

|

| За благотворительность | до 25% от доходов за год |

|

С 2024 года налогоплательщики могут получать социальный налоговый вычет в упрощенном порядке

Чтобы заявить право на необходимый социальный налоговый вычет по расходам, понесенным после 1 января 2024 года, налогоплательщику достаточно получить один унифицированный документ – Справку об оплате услуг (уплате взносов). Справки выдаются организациями и индивидуальными предпринимателями, оказавшими соответствующие услуги, и заменяют все остальные документы, которые ранее требовались для подтверждения права на социальные налоговые вычеты. Федеральный закон предусматривает возможность представления необходимых сведений, подтверждающих фактические расходы граждан на оплату услуг (уплату страховых (пенсионных) взносов), в налоговый орган непосредственно указанными организациями, индивидуальными предпринимателями, фондами в электронной форме. По сведениям, поступившим в электронном виде в 2024 году, налоговый орган формирует предзаполненное заявление на получение социальных налоговых вычетов по НДФЛ в упрощенном порядке и размещает его в «Личном кабинете налогоплательщика для физических лиц». В этом случае представление в налоговый орган Справки в бумажном виде не требуется. Положения в части упрощенного порядка предоставления социальных налоговых вычетов применяются к расходам, начиная с 01.01.2024 года. Поэтому предзаполненные заявления будут впервые сформированы в 2025 году по расходам 2024 года.

3. Имущественные налоговые вычеты

Имущественные вычеты (ст. 220 НК

РФ) - предоставляются при покупке недвижимости или в связи с продажей имущества.

| Размеры имущественных вычетов | |

| При покупке | |

| 260 000 руб. | За покупку квартиры или дома их частей или комнат, земельного участка с домом. За строительство дома |

| 390 000 руб. | За оплату процентов по ипотеке на покупку жилья |

| При продаже | |

| 1 000 000 руб. | Жилье и земельные участки |

| 250 000 руб. | Апартаменты, другая коммерческая недвижимость, автомобиль |

| Стоимость покупки | Если можете подтвердить расходы на приобретение |

4. Профессиональные налоговые вычеты

Профессиональные вычеты (ст. 221

НК РФ) - уменьшают налогооблагаемый доход от бизнеса или по гражданско-правовым договорам

| Размеры имущественных вычетов | |

| Нормативы затрат (в процентах к сумме начисленного дохода) |

|

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20% |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30% |

| Создание произведений скульптуры | 40% |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) | 30% |

| Создание музыкальных произведений | 40% |

| Исполнение произведений литературы и искусства | 20% |

| Создание научных трудов и разработок | 20% |

| Изобретения, создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30% |

5. Инвестиционные налоговые вычеты

Индивидуальный инвестиционный счет (ИИС), — это специальный счет, с помощью которого можно покупать

ценные бумаги и валюту на бирже, а также получать часть инвестированных денег обратно — в виде налоговых

вычетов от государства.

Этот счёт ввели в России в 2015 году, чтобы популяризировать долгосрочные инвестиций.

Правом на инвестиционные налоговые вычеты (ст. 219.1. НК РФ) обладает налогоплательщик, который получил доход в результате:

Этот счёт ввели в России в 2015 году, чтобы популяризировать долгосрочные инвестиций.

- реализации (погашении) ценных бумаг, обращающихся на организованном рынке ценных бумаг, находившихся в собственности более трех лет;

- вносил личные денежные средства на свой индивидуальный инвестиционный счет (ИИС);

- получал доход по операциям, учитываемым на индивидуальном инвестиционном счете. Самый популярный из этих видов вычетов – за внесение денежных средств на индивидуальный инвестиционный счет. Он рассчитывается от суммы, внесенной на счет в налоговом периоде, но не более 400 тысяч рублей в целом за год. Иметь одновременно два индивидуальных инвестиционных счета запрещено. Еще одно условие для получения вычета – счет должен быть открыт не менее чем на 3 года. В случае прекращения договора на ведение индивидуального инвестиционного счета до истечения трех лет с момента открытия полученные суммы придется вернуть.

| Налоговые льготы при использовании ИИС | |

| Налоговый вычет на взносы

По этой льготе можно ежегодно возвращать часть НДФЛ, максимальный размер вычета — 52 000 ₽ ( 400000*13%). В рамках вычета государство вернёт вам 13% от суммы, которую вы внесли на ИИС в течение года. Вычет можно получить, даже если не покупать ценные бумаги, а просто положить деньги на ИИС как на обычный вклад или сберегательный счёт. Лимит взносов - до 1 000 000 ₽ в год. |

Налоговый вычет на доход от инвестиций

Вы освобождаетесь от уплаты НДФЛ с инвестиционного дохода по ИИС. Это значит, что после закрытия ИИС брокер не удержит с вас 13% от заработанной на ценных бумагах суммы. Этот вычет подходит для тех, кто планирует вкладываться в инструменты с потенциально высокой доходностью. Вам не придется платить налог, даже если вы заработаете на инвестициях миллионы. Максимальный размер вычета не ограничен |