шпаргалка 1С

Разделы

Изменения в п.19 ПБУ 6/01 указывают, что организации, которые вправе применять упрощенные способы ведения бухгалтерского учета (УСН), могут "начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухгалтерскому учету". При этом объект будет продолжать учитываться на счете «01» и не списывается с бухгалтерского учета до прекращения его использования. Данные изменения реализованы в 1С:Бухгалтерия 8 ред.3. Пример

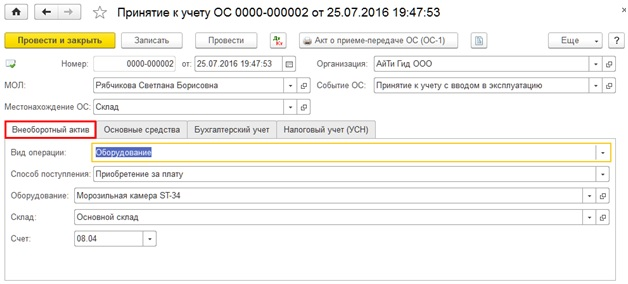

Закладка «Внеоборотный актив» заполняется стандартным образом:

Шаг 2.

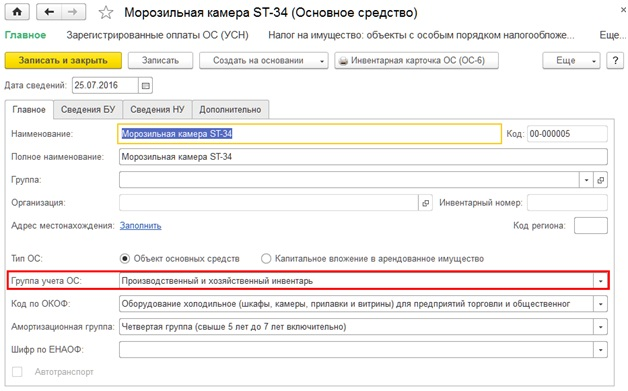

Закладка «Основные средства»В карточке основного средства указывается группа учета ОС: «Производственный и хозяйственный инвентарь»

Шаг 3.

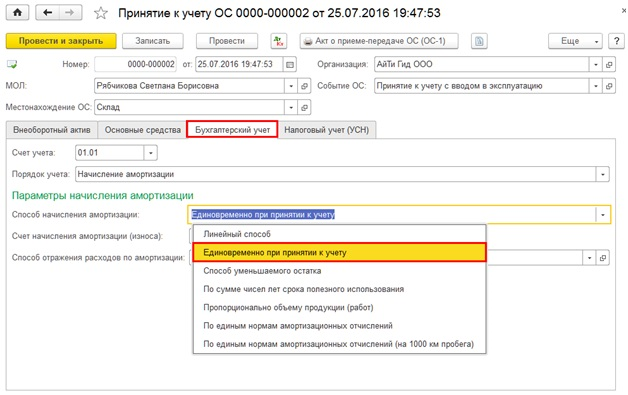

Закладка «Бухгалтерский учет»

- в поле "Порядок учета" - значение "Начисление амортизации";

- в списке «Способ начисления амортизации» - выбирается новый способ "Единовременно при принятии к учету".

Шаг 4.

Закладка «Налоговый учет» (Рис. 6)

- в поле "Порядок включения стоимости в состав расходов" – значение "Включить в состав расходов", т.к. в НУ объекты стоимостью до 100т.р. не признаются амортизируемым имуществом и переносят свою стоимость в состав расходов единовременно

При проведении документ сформирует следующие проводки:

По БУ данный объект будет учитываться на счете 01 "Основные средства"

и так же сумма амортизации 100% отражается по кредиту счета 02 "Амортизация ОС".

Источник:ПРОФБУХ8.ру

| Copyright © Москва

Краткий Справочник Бухгалтера: сайт КСБух

|

|

|

|